今天我们来讲一下孙宇晨(孙割)所推出算法稳定币:USDD

USDD是由基于波场公链平台构建,由 TRON DAO Reserve(波场联合储备,简称「波联储」)发行与管理的算法稳定币项目。

) H& v7 g8 N1 I8 Z# f, J* H$ T/ D# j关于创始人在这里就不跟大家多讲了,毕竟今天的主角的USDD,我们大致讲一下USDD的基本逻辑

USDD从UST身上学到的三大创新:

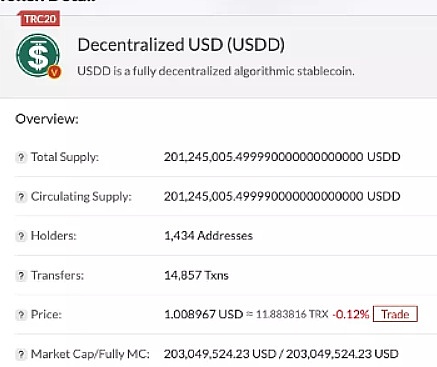

F) r* @ b$ {9 _, p5 q波联储官方公开的 USDD 发行量,也就是「铸造」的 USDD,其实指的是转入到「地址 」内的金额,但实际 USDD 的总铸造量已经达到 9999 亿枚。因此,USDD 的发行总量并不是由算法控制,而是通过三个多签钱包地址人为进行操作。最后通过地址 3,将这些已经印好的 USDD 出售给白名单交易商最终投放市场。

5 W6 Z! p( }3 S7 N! @7 _

USDD 这种垄断型的发行模式很少被其他算稳项目所采用,不过熟悉 USDT(Tether)发行模式的读者可能会觉得似曾相识,或许孙哥的算稳也一定程度参考了这个著名中心化稳定币的发行模式。

' I6 n5 O7 Y/ O! _: ^. F* R(这三点其中有LUNA-ust的模式,我们大致忽略掉直奔USDD的本身)

波联储在直接铸造了 9999 亿新的 USDD 的同时,TRX 的总流动量并没有任何减少。

这个做法如果换个角度也勉强可以理解。对于这种后续添加稳定币功能的公链来说,最大的问题是公链原先制订好的货币政策无法轻易修改,采用这些由多签钱包模拟的销毁机制,在公链进行彻底升级前也能说是无奈之举。

4 `6 ?5 i7 L( L7 ?$ G' A- z0 k不过这种由人工操控代替算法自动执行的做法,无疑给整个稳定币系统带来了新的风险。

, r3 n7 N# ]" b目前主流的稳定币,不论是以 UST 为代表的算稳,还是 USDC 这种足额抵押稳定币,其价格的稳定都要依靠一级市场的套利活动来维持。

- u: T3 ^+ k# v6 Q k0 D+ v也就是说,即便二级市场对这个稳定币失去信心,没有人愿意以 1 美元的价格从你手里接盘,那么持有者依然可以在一级市场将手中的稳定币兑换为等值的其他资产,而这也是市场可以信任一个稳定币的根本原因。

对于 USDC 持有者来说,他们可以在一级市场将 USDC 兑换为等值的 1 美元,因此 USDC 的信用来源于 Circle 官方的足额储备。对于 UST 持有者来说,可以在一级市场将 UST 兑换为价值 1 美元的 Luna 代币,其信用来源于 Luna 可以无限增发的铸币权,而这个机制由链上代码以及 Terra 公链的共识来保证。

但无一例外,以上这些稳定币项目的一级市场都是对所有持币者开放并且自由兑换的,因为这样才能引导市场自发的套利活动,维持稳定币价格的稳定。

而 USDD,却对普通持币者关闭了自由兑换的一级市场。具体来说,波联储在 USDD 的一级市场实行了白名单准入机制。目前根据官方的信息,已经有诸如 Alameda Research 以及 Amber 等机构已经获得了这个白名单的资质。但是请注意,这些知名机构并不是在为 USDD 的信用背书,他们只是获得了在 UST 中每个持有者原本就拥有的一级市场交易权。

而普通 USDD 的持有者,目前只可以在二级市场进行交易。因此即便 USDD 未来的价格脱锚,持有者也只能向二级市场抛售 USDD,但无法直接向波联储要求赎回等额的储备资产。

( O: u' T" k5 t- l7 c. ]0 n因此,USDD 的稳定机制可以说跟算法没什么关系,而是跟波联储或者由他们批准的白名单机构的操守直接相关。

: Y1 P( W% l- s) X8 h0 f/ ?1 B- EUSDD 在 Tron 上原生发行,TRX 作为区块链的原生代币。

9 Y( t D8 x" u$ M3 r( [USDD 协议使用 TRX 作为基础货币来定价 USDD,并以 1 美元的稳定价格为目标。当 USDD 的价格小于 1 美元时,用户和套利者可以在协议中将 1 美元兑换成价值 1 美元的 TRX。

7 j% y8 z) b I: @/ u0 G相反,当 USDD 的价格大于 1 美元时,用户和套利者可以在协议中将价值 1 美元的 TRX 换成 1 美元。

6 q T; `* G* q9 t) Y4 @, U- u/ O( u除了这些套利利润,TRON 上的超级代表 (SR) 通过吸收短期价格波动为 USDD 提供稳定。

该协议用稳定币互换和 TRX 稳定币互换产生的费用进行奖励。USDD 与 TRX 之间的每次互换都会产生费用 (最低 0.5%)。该协议将通过自动调整费率来维持市场极端波动下的稳定。

: H. N% C5 {* e一旦进行购买,就可以通过 Tron 网络提取 USDD 到 Tron 钱包。

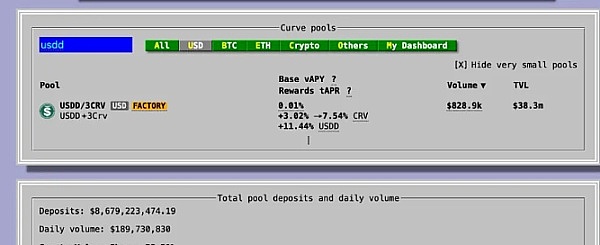

可以通过 Curve 等 DEX 获取 USDD 。USDD/3CRV 资金池目前有约 3800 万美元的流动性来支持进出。

说一下这里有着非常高的风险

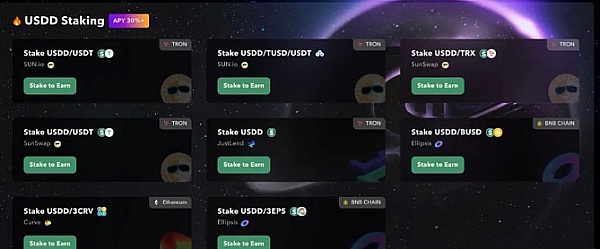

: b& y+ g% \# L, z3 K0 b有多种方法可以获得赚取相对较高的 USDD 收益。

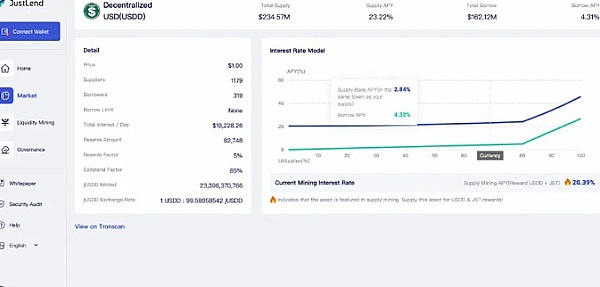

F: e2 v/ c: a( y0 `+ n例如,可以以 23% 的年回报率在 JustLend 上质押 USDD。

JustLend 是 Tron 上的一个货币市场协议。JustLend 上的 USDD 供应者可以通过将其借给协议上的借款人来赚取其 USDD 的收益。

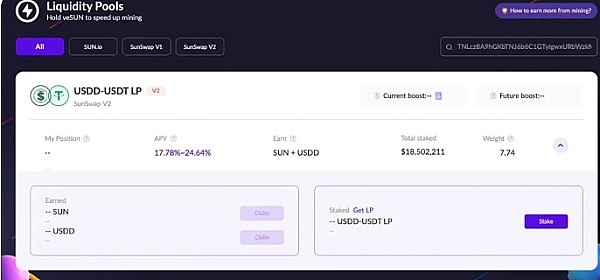

寻求流动性池的人可以在 Sun.io 上质押 USDD/USDT LP,Sun.io 是 Tron 上的一个集成 DEX 生态系统。目前,此策略的 APY 约为 17% 至 24%。

简单来说,USDD 模式,是在完全继承了 UST 基本模型的基础上,将算法稳定币核心的「Code is law」,转变为了「波联储 is law」。USDD 的发行、销毁,以及关键的一级市场套利活动,都从依靠代码自动完成调整为了由波联储这个权力机构批准完成。

! ?' f! }+ d5 q" k+ D. q5 P7 w3 ~USDD 模式的核心,就是将区块链精神中的开放转变为封闭,将信任最小化转变为信任最大化(用户需要完全信任波联储)。

因此,我们需要重新审视一下,这个经过孙哥魔改的 UST 仿盘,相比原先的 UST,又多出了哪些额外的风险。

即便我们假设由孙哥创建的波联储没有道德风险,USDD 的稳定运行依然需要克服很大的管理风险。

举个最近的例子,Ronin 钱包约 6 亿美元资产被盗的漏洞,主要问题就出在多签钱包私钥的链下管理而不是链上逻辑上。如果某些黑客组织盯上了 USDD 的储备池并盗取了足够多的多签地址私钥,那么将近 1 万亿已经铸造好的 USDD 都有可能直接流向二级市场,所有 USDD 交易对的资金池都将被快速抽干。

当然波联储针对这种风险进行了一定程度的预防,比如地址 2 中的资金需要经过 10 天冷静期才能转出。但所有的这些补救措施,依然是在增加用户的信任成本。

+ m) O" [; K9 ~, q0 x* D对于 USDD 模型来说,最大的风险依然来自于 TRX 的价格下跌,不足以完全应对所有发行 USDD 的赎回需求。在没有如 UST 中 Luna 无限铸币权保证的前提下,USDD 依然需要进行超额储备才能应对 TRX 价格的下跌。

" N1 a8 C; p. K5 Z) M白皮书(见截图)中有提到,波联储将会在 6 到 12 个月内筹集 100 亿美元作为储备。这笔钱看来目前还未到账。而且即便到账,恐怕也依然会放到一个不知道由谁实际控制的多签钱包里。

可以看出,从始至终 USDD 都以信任最大化为目标对 UST 模式进行修改。而这种信任最大化的管理方式,往好了说是增加了团队的调控手段。往坏了说,也更加便于团队肆意操纵市场。

9 J: k! C+ r- w结论:

$ W2 e2 f1 w0 q9 X" m7 t$ h* C虽然 USDD 拿出了由慢雾出具的审计报告,但目前审计报告往往只能确认项目的代码实现了团队所需要的业务逻辑,但往往无法对业务逻辑本身是否存在各种风险发表意见。因此,很多时候审计报告也只能作为有限的参考,经过审计绝对不能等同于绝对安全。

尽管其风险和机制类似于 LUNA 和 UST,但资本还在继续追逐高收益稳定币。可能在短期内,是可以赚钱的。但那些留下来兜底的人将受到严重打击,就好像这个行业还没有吸取教训一样。

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿咨询和项目点评,欢迎各位志同道合的币圈人一起来探索。

大家看完记得点赞 再看 转发!

来源:金色财经

| 欢迎光临 优惠论坛 (https://tcelue.ooo/) | Powered by Discuz! X3.1 |