优惠论坛

标题:

纳斯达克申请代币化股票交易:区块链进入华尔街核心?(转)

[打印本页]

作者:

九嶷风

时间:

2025-9-18 09:11

标题:

纳斯达克申请代币化股票交易:区块链进入华尔街核心?(转)

; F. d% }4 g& _% |" p0 X* v

. i1 ^( Z& ?: |- h, L2 y6 c. \

: w2 i) I* e4 }. j$ A9 ^6 Y8 {

8 z" p7 N) \' X

2025 年 9 月 8 日纳斯达克(Nasdaq)向美国证券交易委员会(SEC)提交了一份具有里程碑意义的提案,寻求修改交易所规则以允许在其市场上交易代币化证券。这意味着在纳斯达克上市的苹果、

. C0 c2 t' p, Z* Z5 V, X

5 V- m" N" ^$ o, B# e; X4 h y

- S- U# c x7 h Q7 v7 C

亚马逊等美股股票未来有望以区块链代币形式在纳斯达克挂牌交易结算。如果该提案获批,将是首例美国主要证券交易所允许代币化股票交易的案例,也标志着华尔街核心市场首次大规模引入区块链技术。

& \7 I n6 N* B+ z

1 ]$ s1 O1 P1 K5 ]- X

本文将系统梳理纳斯达克提案的内容要点、背后的动机,以及此举可能带来的市场巨变,对 “美股上链” 赛道及相关板块有何影响,并展望这一创新举措的潜在发展路径。

- o( w8 L/ Q7 `) O! j

. m, F9 q; h. u7 u4 C

提案要点:纳斯达克交易规则修改详解

D2 d/ H% y6 d

3 w/ U2 w7 A( P9 Y

纳斯达克此次提交给 SEC 的 19b-4 规则修改文件,核心是允许会员券商和投资者选择将纳斯达克市场上市的股票证券和交易所交易产品(ETP)以代币化形式交易和结算。具体包含以下几方面的规则修订:

4 [7 s$ l q9 K: S

7 C: w2 q1 A4 i: e# I- ~% g4 T

1. 扩展 “证券” 定义,新增代币化形式 Equity 1, Section 1

4 m; ?% |# x& x; |, h% N

& K" V% d* j# o6 E- v

提案首先修改了交易所对 “证券” 的定义,强调 “代币化证券仍是证券”,拒绝与主市场脱钩的 “孤岛式” 交易模式并将其扩充为包括两种形态:

+ G5 V! n# Z6 h7 `$ J

* L. l% z7 W: _& }( A0 H5 U

● 传统形式:指资产所有权和权益的数字化记账表示,但不使用分布式账本或区块链技术。也就是当前美股采用的电子记账形式,本质上仍对应纸质证券的电子登记。

/ r) j3 f& E; U0 t1 e( T

v! _5 P: I1 m/ S# e7 C

● 代币化形式:指资产所有权和权益的数字化表示,利用区块链(分布式账本)技术进行记录和转移。简言之,就是将股票对应的权益发行在区块链上,以代币形式表示。

) v" w7 w& d- f$ O, D

1 y6 }, C' l# }% W- f" l ?

纳斯达克明确规定,只有当某代币化证券与其对应的传统证券具有完全同质化的特性时,才视其为等同的证券,可以与传统形式一起在同一订单簿交易。这意味着该代币必须满足:与传统股票可互换

7 t8 E4 U) S" c: k0 q% ~8 L

& W! L) p& C" F& A" O4 x8 B

(fungible),共享相同的 CUSIP 编码(证券统一识别码),并赋予持有人与传统股票相同的实质权利和特权 — — 包括对公司的股权收益要求、分红权、投票表决权,以及公司清算时的剩余资产分配权等。

3 R+ D& q6 W/ ]$ I9 R

0 C. l" L- ^6 ], ]0 b8 t" ~

如果代币化形式未能赋予与原股票等同的权利(无投票权、无股东权益等),或者没有与原股同 CUSIP,则交易所不会将其视为与传统证券等价,而是当作不同产品处理,例如视为衍生品或美国存托凭证(ADR)。

I" y. ], S+ U2 y1 F

/ [; P$ w0 P6 g o

正因这一高标准,目前市面上大多数所谓 “代币化股票” 如Robinhood‘Stock Tokens’、Xstocks 等其实都不符合以上条件,充其量只是映射股票价格的影子代币,并不代表真正的股权,并且通常不赋予表决权;

: E |7 n& K/ P

5 n$ Y0 \ k% Y+ `- \

而分红多以再投资或现金等值方式体现;法律关系多指向 SPV、发行载体而非上市公司本身,多数产品则以现金赎回为主,直接 “换回原股” 会受到托管与合规限制。

2 h1 h# K6 U; G

9 G& _; D& t/ U. h! `4 A, u

2. 统一撮合,分流结算:交易与清算机制

7 S- h0 K. d4 `/ b/ ?# j( j

- Z; V" Q+ K/ k+ a3 \4 W: f4 S

Equity 4, Rule 4757

5 B8 `$ T' `3 s2 K- J3 Z

2 e7 D# ]+ ?. a3 Z4 \

纳斯达克计划在交易层面将代币化证券与传统证券完全打通融合。提案规定,只要某股票的代币版满足上述同质化要求,就会与传统股票共享同一订单簿,按照相同的订单撮合和优先级规则进行交易撮合。也

+ t/ w' Y+ B/ C1 {

o* d: U7 L( o- R

就是说,在交易所的撮合引擎看来,代币化和非代币化的买卖指令没有区别,同等对待。实际上,纳斯达克强调:“在交易阶段,二者没有任何不同,本质上交易执行流程完全一致”。

* X$ E; ^$ R% [* p; v: C

0 h4 h3 x, v( R. P" }9 [

Equity 4, Rule 4756、4758

3 K) g/ j1 A4 o4 Y: |! ^

; V; Y$ c- B8 m# O; r M

差异体现在结算层面。当前美股交易在交易达成后,通常通过美国存管信托公司(DTC)完成清算结算。而引入代币化形式后,纳斯达克将赋予交易参与方一个新的选项,结算时可以采用代币形式,具体流程为:

2 H* n* R9 w W- I; B

+ Q5 K# ]* l; M% K) A: T- W) U3 j

券商在向交易所输入订单时,可以选择指明该订单希望以代币方式清算结算。如果订单成交且被标记为代币结算,则纳斯达克会将该笔交易的清算指令传递给 DTC,由 DTC 在后台通过区块链执行该笔证券的交收过户。

, y4 I! k3 V3 Y- C) q" V

9 M, o: ?3 W* B/ l% L

DTC 将依据自身的业务规则和系统(其正在开发的区块链结算平台)完成将股票所有权登记为链上代币形式的过程。整个过程对前端投资者而言透明无感,交易仍在纳斯达克撮合,只是清算交收由传统电子簿记变为

5 e' {+ w6 J4 Y2 N& Z# X$ p

: R$ \. j t3 n

区块链登记,股票最终以代币形态持有在链上地址。

; x* G& s& r6 ?) M8 C0 `2 H

! b0 W5 \ }8 A! O" } t

值得注意的是,纳斯达克此举不是要另起炉灶搞新市场,而是依托现有的市场基础设施,引入区块链作为底层记录技术,但不改变前台交易机制,因此传统股票和代币股票在交易阶段价格统一,市场深度和流动性

8 q& j) C F3 v; q) i% {4 K6 k7 e

/ o- U7 p1 Y0 r& \

共享,信息透明度和风控监控也完全一致。正如纳斯达克在文件中所言,此方案旨在防止不同版本的代币化股票在多条区块链上各自为战、流动性割裂的情况,确保价格发现、最佳执行等国家市场体系的核心机制不受

9 z8 x- Q! Q: { W& f/ {/ s

7 |% Z+ Z* a4 @( U7 Y$ I1 S

冲击。从而解决此前“代币化股票”存在的痛点,即多链(ETH/SOL 等)+ 多市场(合规场内 vs 加密交易所 /DEX)+ 地域合规限制,导致做市资本与订单薄分散形成的流动性不足。

" }5 R+ k8 N$ e& k. l" x% P1 ~

8 J3 n y3 x5 p( |$ w

3. 交易时段限制:暂不提供 24/7 全天候交易

) r0 F9 S2 V) V8 C. [% `: v- B

3 \+ H+ T' @2 a q6 S1 o: U% o

代币化股票自上线后一直存在美股休市时段深度稀薄、冲击成本高的问题,这种交易时段的错位也在一定程度造成了流动性不足与价格脱钩的问题,因此不少投资者关注,代币化股票能否突破美股现有交易时段限

- ^7 H. r+ K; p. ]' h7 g9 G

+ [' z0 F" D! V9 R5 ]( E

制,实现 “24/7” 全天候交易?纳斯达克的提案给出了谨慎的答案,在当前阶段,代币化证券只能在现有交易时段内交易,不会延长或突破交易时间,代币化股票不可在正常和延长盘时间以外进行交易,仍将遵循美股

0 Q- v% c5 T5 F& n4 O9 |7 I+ z

* D. e7 m) X' Q' q U6 ^2 _

惯例,仅可在美东时间周一至周五的常规盘(9:30–16:00)和盘前盘后时段交易,暂不支持周末或深夜交易。

. P4 [: ]5 r0 l, l# N- y: E

+ @- _; s5 v( m2 s% b: {3 |

4 f7 a ?" m% }6 `* F0 `

4. 链上结算的实现路径

4 y! W3 y4 z, `$ Z" m5 V' r7 J ?

/ R. w c( ]' \: }- g

纳斯达克代币化股票交易的背后,依托的是传统金融市场的核心清算机构 — — 美国存管信托与清算公司 (DTC)。值得一提的是,DTC 近年来一直在探索 DLT 清算,其 “Project Ion” 项目是一个基于区块链的股

# g) F" D0 q# u! r" a

6 p4 M& g8 _( Y) A

票结算平台,旨在实现 T+0 乃至实时交收。根据公开资料,Project Ion 已于 2022 年在平行试运行环境上线,每日处理超过 10 万笔股票交易的结算指令,DTC 与企业区块链技术提供商 R3 合作开发了该平台,使用

3 W" K* y4 G! b2 b/ j

. q* U' q- x( w

了 R3 的 Corda 分布式账本软件,搭建了一个私有许可链作为底层架构,这个网络是一个非公开的联盟链。

u! m* L7 Q9 @8 M$ ?" h' n3 x

, I( G' {& A+ B7 a5 B

由此推测,纳斯达克代币化交易更可能会基于 DTC 的许可链平台运行,而非社区纷纷讨论的诸如以太坊等公链。如此 DTC 可仍将传统系统作为权威记录,与新 DLT 系统并行运行,以确保安全冗余。因此,在纳

' X9 q* P+ d( g8 O$ M

/ v" D0 D* @2 D, w2 W4 O

斯达克的方案下,链上结算实际上可能会发生在一个受控的 “联盟链” 环境中,由 DTC 等金融基础设施运营方维护节点。这确保了交易隐私、网络可靠性和监管可控性,也符合华尔街对于交易结算系统的高标准要求。

# N9 K0 `# t7 T9 e' t9 @' e

8 k) H- u8 M& Y# L8 `

联盟链允许参与方经过准入控制,数据隐私和交易速度都更可控,符合监管要求。因此,可以预见纳斯达克代币化股票的记录不会出现在公共区块链浏览器上,而是保存在由纳斯达克、DTC 及相关托管机构共同维

1 ]8 ]9 P3 F& O" x! _

9 v' y$ a) g$ |" R( Y! @; h1 @" M

护的分布式账本中。至于具体的智能合约如何部署,纳斯达克未在公开文件中指明,但可以看到纳斯达克不打算引入一个完全开放的代币交易环境,而是让区块链作为 “幕后技术” 提升效率,前端的交易行为依然发生在

+ R2 Z2 @" H, \6 V0 `! k; T

& G2 h+ k- e6 }% i. t# E

受控体系内。只是在记账方式上改用区块链记录,即投资者持有的将是受监管机构认可的链上记录,而非完全脱离传统体系自由流通的加密代币。

% i1 V# g. p+ x8 D5 E% i& X

( P# F. W# z+ I% _ O4 N, u8 V+ _

- d" B% |/ D( M$ u r8 J! u, x

& [( @7 `: x; L; F n6 ]1 [9 S7 Q

N1 d+ G1 j1 l3 y* Z& j

纳斯达克为什么要申请代币化证券?

7 }, g( P s5 @- W

/ ]# e: a) ]1 y7 b6 n: F: }0 j; r

区块链在提升金融市场基础设施效率方面有巨大潜力,当前美股的交易结算仍是 T+1(部分市场 T+2)延迟结算,而区块链技术可以实现接近实时(T+0 甚至几秒内)结算,减少资金和证券滞留时间,降低交

1 a# |% O. M) @2 a

# U# @1 \. I [, R

易对手风险。此外,区块链透明且不可篡改的分布式账本可以提供完善的审计追踪,减少对账和手工操作错误。纳斯达克希望引入代币化结算来加速交易后流程,同时降低清算、托管环节的成本。可以说,这是一

6 r' G! J8 R( X. n

1 L( Q+ Q7 Q1 p7 [

次从底层技术上革新证券结算机制的尝试。纳斯达克在文件中所称:“当今股票等证券早已从当初的纸质化演变为电子化记录,而代币化也只是数字表示资产的另一种方法”。通过拥抱区块链,交易所展现了其推动金

) u, z+ q# y' M8 l

! ?3 B! P9 J- H2 e6 m8 A4 Y

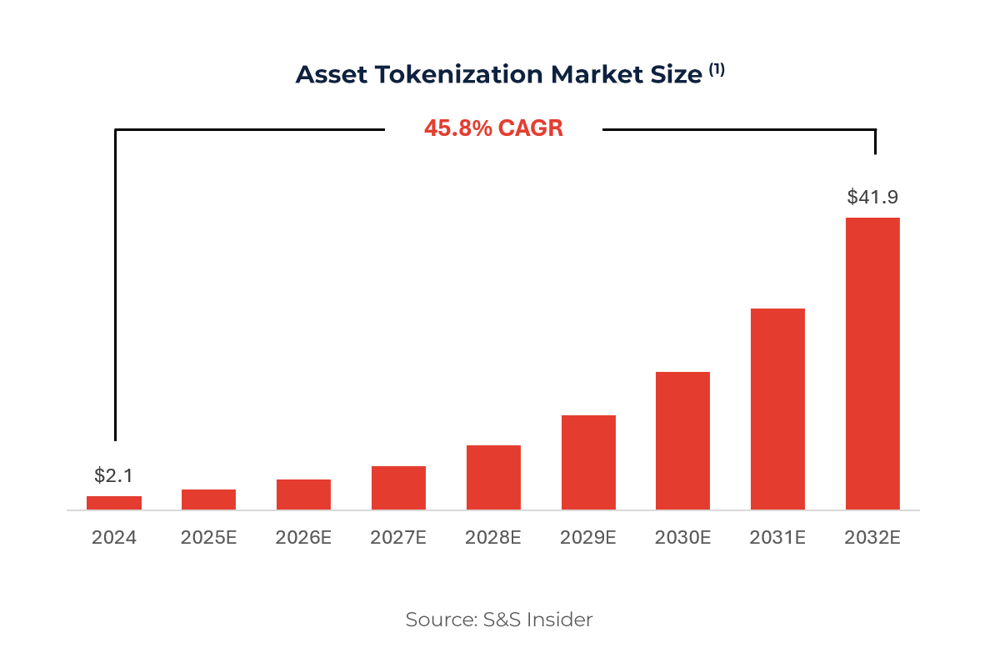

融科技创新的决心,以免在新一轮技术浪潮中落后,预计资产代币化市场的规模正迎来爆发式增长,全球代币化资产总市值将从 2024 年的约 2.1 万亿美元飙升至 2032 年的约 41.9 万亿美元,年复合增长率高达 45.8%。

" F; X1 s3 |; r$ Q4 V4 W ]

6 q* S( _3 c% G9 Q- N

F9 T9 ~6 \+ Y( n

' C. a; g7 V. Y: R. B

- @- J& C% w2 u: f: o- b

因此投资者和发行人对证券代币化展现出浓厚兴趣,这代表着一块巨大的新兴市场蛋糕。许多国家的监管者和市场主体已在积极探索证券上链,美国不能落后,纳斯达克作为市场组织者,希望顺应这一趋势,为客户

3 r8 o2 T2 S! y' [8 t

1 k9 F t' v4 }

提供新的交易选择,进而吸引更多资本向美市聚集。通过提早布局,纳斯达克可巩固其在数字资产时代的竞争力,尤其是在白宫积极推动加密资产创新、打造数字资产友好型监管环境的大背景下,更要确保代币化证

# [$ b$ I/ Y; |( _: i% M( g- v

+ G2 [( ?5 \0 Z) L8 G2 m

券在合规框架内发展,防范市场碎片化。如前文所述,目前许多代币化股票是在离岸无监管的平台上交易,缺乏投资者保护,且不同平台各行其道,导致流动性割裂和市场不透明,纳斯达克的提案意在将这些创新纳

# @ H N9 I K. f8 n2 j

$ X1 ~9 o5 B: H/ \. }

入主流监管体系,从而避免投资者因追逐新奇概念而陷入不受监管的风险之中。

3 a: i7 V# K) [. l; f& G

' M# Y6 [: K: R! l

虽然短期内交易所不会激进地开放各种炫目的功能,但长期来看,股票代币化为金融创新打开了想象空间。例如,股票可以作为链上抵押品参与去中心化金融(DeFi),股权代币可以编程化地融入智能合约,实现

) i1 r. C) R) N! M2 z x

9 X9 ~4 w8 Z2 x' v ~! `: a( k

自动化分红、投票,甚至构建全新的衍生品和指数产品等。这些在传统架构下难以实现的场景,有望在代币化后逐步变为可能。但要注意的是纳斯达克的代币化证券交易场所仍在纳斯达克,也就是在合规中心化环境下

. b0 l' b9 y+ G

# s) O8 N& U( n# {

撮合,并非任何人都能匿名在链上随意交易。

- y6 `. S1 g6 @! r; s K

0 o0 i* J, x9 X0 f3 a, z$ V# }

结语:长线机遇与行业展望

- n. z0 u- n3 I

1 ~. Q2 x% N# F4 T

纳斯达克推动代币化证券交易,无疑是证券交易底层技术的一次重大革新。它标志着传统金融市场正向区块链时代迈出关键一步。从监管审批到技术准备,此次变革不可能一蹴而就,根据纳斯达克在申请文件中的

^3 g$ Q4 f, ^) C) P: f- j

; A- Z$ J, _8 O4 f0 @: _, P. u4 g

表述,相关区块链结算基础设施的就绪时间可能要到 2026 年第三季度末。纳斯达克预计,假设提案获 SEC 批准且 DTC 的分布式账本结算系统届时上线,美国投资者有望在 2026 年 Q3 末看到首批以代币形式交收的

" t5 p! N$ @+ K! |

# ?* V% }/ J" B4 W

证券交易。

: j. F$ F9 ] V6 M- ~ ^

+ A9 R9 \3 @; R5 T' B# ^: q

对投资者来说,需要认识到这是一个长期主题,GENIUS 法案开启了稳定币合规化的新纪元,纳斯达克代币化证券则可能成为下一个改变游戏规则的里程碑事件。在未来数年内,与这一主题相关的政策推进、技术

" m" [; @" _$ `4 W7 r B

' z% o* R3 E) z- J/ n2 h; G

里程碑都会不断成为市场焦点,孕育阶段性投资机会,例如预言机、RWA 等板块。正如纳斯达克管理层所言,创新应该发生在国家市场体系之内以保护投资者,而不应留在无监管的离岸荒野,随着纳斯达克代币化股

& y% @' C2 ~7 t. v5 x N

`, e& l' t3 L; a0 m

票逐步落地,它将为机构资金参与链上股票解锁更大想象空间。

: K" J% t5 L2 C, |. A

" A, z2 {8 C7 K8 A9 ?% j0 O

例如,大型机构可以通过官方渠道获取真实股票代币,然后放心地投入 DeFi 获取收益。这是目前影子代币平台难以吸引的高层次资金。而对一般用户来说,当主权级交易所提供合规的股票代币后,再去持有 “不

6 z# _$ v. i% e3 R& S" U3 W

, g, N& R& T! N! }' L0 q

享有股东权利” 的影子版本就缺乏一定的必要性。

9 v, l- C9 x0 @# g3 n& t9 o9 l

5 P- w3 P8 X, |. W3 n

虽然前景光明,但也需正视潜在局限。首先,在初期阶段,普通投资者能够直接获益的地方可能有限。当前,美国散户通过券商交易股票已相当便捷,纳斯达克代币化后,并不会立刻显著降低他们的交易成本或

2 S* j9 n" \5 e0 i: P

7 Z& ^7 {3 `# B) J ~

门槛。而诸如 24/7 交易等好处,对于非专业投资者来说他们也未必希望股票一周 7 天都在进行交易发生波动,没有休息时间。而智能合约也难免存在漏洞或黑客攻击风险,如果代币化股票合约出现问题,谁来承担责

* {+ W8 G& M7 u6 \- `% k8 M3 Q7 Z# s

e, q* m" j8 `# K4 u

任也是未知数。此外,目前一些境外未受监管的代币化股票交易中曾出现价格大幅偏离现象,暴露了流动性不足和潜在操纵的问题。在纳斯达克方案下,这类偏差现象预计会减少,因为代币有真实股票支撑、且传统

$ a4 l1 {7 ^5 S

7 `& Q; ~) Z' g, f' i; j

做市商参与定价。

F$ T9 m# B( {0 z6 f

7 C& K" M: \5 E4 `) ?+ y$ u) v+ |

纳斯达克代币化股票交易将成为区块链技术商业化应用的重大里程碑。它意味着区块链不再局限于加密货币圈子,而是真正进入主流金融的核心场景。从行业地位看,这是对区块链和 Web3 生态的一次权威背书,

i% @; C6 {( n7 D- z& C

, s' y; m5 f! ^; }( ^" x1 b7 @0 |

将鼓舞更多企业和开发者投入这个领域。在金融史的角度,这一事件或许会被视为传统证券市场数字化转型的起点,类似于几十年前交易所从纸质化转向电子交易。对于 Web3 社区,这是将理想付诸现实的机会:去中

9 U8 g3 M( x3 Y# C" k" Q! B

& Y- q# U8 {: \5 R/ U

心化、通证化等理念,只有与现实经济结合才能释放最大价值。这对纯粹的去中心化理想者来说或许不是最乌托邦的结果,但却极大地推动了区块链大规模应用的进程。

4 `. X. q3 ?( h D

2 z8 Y1 Q W# Q- x

" F' g" l# x- r9 ]. ~* \

+ S8 n. E9 ^. q5 N# u

3 M& w6 o# O$ |7 q; q' S2 L' o$ [

7 W8 E7 h9 ^ B3 y

8 l9 B- A% d( b" a

/ v) `2 t# R$ `- S6 @* ~9 C" u

作者:

22301

时间:

2025-9-18 10:34

这个核心也是要去看看了啊。

作者:

垂钓园

时间:

2025-9-18 12:59

华尔街都要玩区块链了,股市又有新花样

作者:

天策-菱玖

时间:

2025-9-18 14:12

若获批,代币美股要起飞了

7 l: Q& Y0 M4 A& S

作者:

rainwang

时间:

2025-9-18 16:10

管它呢,反正不要上它们的当就是了

作者:

linxiaoshan888

时间:

2025-9-19 05:29

懂得这个方法我感到也是必要关心起来了的哦。

作者:

小夏Sherry

时间:

2025-9-19 05:33

这个游戏有赢钱还是最好的结果了呀。

作者:

林武风

时间:

2025-9-19 05:33

使用这个方法有胜利还是最好的结果了呀。

作者:

高文胜

时间:

2025-9-19 05:35

这次游戏在论坛的运气还是值得肯定的.

作者:

stareshiny

时间:

2025-9-19 05:37

方法最后一段话觉得是实在的,但是在我面前就难以实现,毕竟时运太差了。

作者:

liuxin960

时间:

2025-9-19 05:37

这次游戏也还是很不错的胜率来的啊

作者:

不要脸最大

时间:

2025-9-19 05:38

今次方法在天策的运气还是值得肯定的.

作者:

强强强123

时间:

2025-9-19 05:39

每一种游戏也是值得去看看学习下的啦。

作者:

不要脸最大

时间:

2025-9-19 05:39

其实各个方法的吧~这个也是关注一下了

作者:

赌神归来

时间:

2025-9-19 05:41

这一个这次方法能够赚到一天的生活费我也满足了。

作者:

越前龙马

时间:

2025-9-19 05:45

看到这个游戏我感觉也是要游戏起来了的哦。

作者:

老龙口

时间:

2025-9-19 05:46

赢钱的时候就该撤,全部方法长玩就是还回去

作者:

中大奖

时间:

2025-9-19 05:47

此次方法也还是超级好的收获来的啊

作者:

anzizhong

时间:

2025-9-19 05:49

这一次方法也还是非常好的胜利来的啊

作者:

hong29

时间:

2025-9-19 05:51

这个游戏能够自己好好掌握,也是很好的。

作者:

leconer

时间:

2025-9-19 05:52

各种游戏的吧也是关注一下了

作者:

心随你动

时间:

2025-9-19 05:53

赢到的时候就该断舍离,全部方法长玩就是输

作者:

一帆风顺发

时间:

2025-9-19 05:56

游戏最后一段话觉得是有感觉的,但是在我面前就难以实现,毕竟好运太差了。

作者:

leconer

时间:

2025-9-19 05:56

每一种游戏也是值得去看看学习下的啦。

作者:

洋森

时间:

2025-9-19 05:57

赢到的时候就该离开,全部游戏长玩就是完了

作者:

不洗脸都帅

时间:

2025-9-19 05:59

其实各个方法的吧~这个也是关心一下了

作者:

林武风

时间:

2025-9-19 05:59

游戏最后一段话觉得是有道理的,但是在我面前就难以实现,毕竟运气太差了。

作者:

小梦

时间:

2025-9-19 06:02

方法最后一段话觉得是很有道理的,但是在我面前就难以实现,毕竟好运太差了。

作者:

我的花园

时间:

2025-9-19 06:04

每一种方法也是值得去看看关心下的啦。

作者:

linxiaoshan888

时间:

2025-9-19 06:05

知道这个方法我感到也是需要关注起来了的哦。

作者:

万家灯火

时间:

2025-9-19 06:05

这个方法需要自己好好控制,也是很不错的。

作者:

hong29

时间:

2025-9-19 06:06

这个方法需要自己好好把握,也是很不错的。

作者:

南相楚

时间:

2025-9-19 06:07

各种游戏的吧也是关注一下了

作者:

赌神归来

时间:

2025-9-19 06:08

这个游戏有盈利就是最好的结果了呀。

作者:

一帆风顺发

时间:

2025-9-19 06:14

今次游戏能够赢钱一天的生活费我也满足了。

作者:

wodezhuanyong

时间:

2025-9-19 06:20

今次游戏也还是很好的胜率来的啊

作者:

Lhrlhrgo

时间:

2025-9-19 06:20

赢到的时候就该下线,全部游戏长玩就是完了

作者:

一路顺风

时间:

2025-9-19 06:22

这一个这次方法在这里的运气还是值得肯定的.

作者:

drogan

时间:

2025-9-19 06:24

这次游戏可以赚到一天的生活费我也满足了。

作者:

drogan

时间:

2025-9-19 06:25

这个游戏能自己好好掌握,也是很好的。

作者:

百战

时间:

2025-9-19 06:25

使用这个方法有胜利还是最好的结果了呀。

作者:

jslinen

时间:

2025-9-19 06:26

看了这个游戏我感觉也是需要游戏起来了的哦。

作者:

liuxin960

时间:

2025-9-19 06:30

今次游戏在论坛的运气还是值得肯定的.

作者:

xiaoyi

时间:

2025-9-19 06:30

这一次方法就是赚到一天的生活费我也满足了。

作者:

护国石柱

时间:

2025-9-19 06:35

每一种方法也是值得去看看了解下的啦。

作者:

舞出精彩

时间:

2025-9-19 10:08

也还是可以在真的去进入了

作者:

德罗星

时间:

2025-9-19 11:43

大家都是在看这个情况的啊。

作者:

爱美的女人

时间:

2025-9-19 19:46

华尔街核心的还是会有进入了

作者:

g9527

时间:

2025-9-19 20:41

这要是成了美股直接变区块链版支付宝余额宝啊

欢迎光临 优惠论坛 (https://tcelue.ooo/)

Powered by Discuz! X3.1

& [( @7 `: x; L; F n6 ]1 [9 S7 Q

& [( @7 `: x; L; F n6 ]1 [9 S7 Q